El desafío legislativo

A pesar de que las autoridades caribeñas luchan con los desafíos de la pandemia COVID-19, los legisladores han estado luchando para formular respuestas apropiadas a un crecimiento que acompaña a los esquemas piramidales y Ponzi ilegales comercializados como soluciones financieras al impacto de las medidas pandémicas restrictivas.

Leer más sobre Ponzis y Pirámides del Caribe.

El informe sobre el mercado laboral del Caribe publicado por la Organización Internacional del Trabajo (OIT) en diciembre dice que «como se esperaba con una producción de producción significativamente reducida y el deterioro de los flujos comerciales y el espacio fiscal, el impacto de la crisis COVID-19 en el mercado laboral en el Caribe ha sido enorme».

A pesar del uso de transferencias en efectivo y otros paquetes de ayuda financiera a ciudadanos de territorios como Anguila, Antigua y Barbuda, Dominica, Montserrat, Santa Lucía, San Vicente y las Granadinas, Bahamas y Trinidad y Tabago, ha prevalecido un estado de incertidumbre económica.

En la mayoría de los casos, las poblaciones nerviosas están cumpliendo condiciones macroeconómicas impredecibles por las fortunas financieras de los hogares.

En una entrevista con CIJN, Robert FitzPatrick, presidente de la organización sin fines de lucro Pyramid Scheme Alert, con sede en Carolina del Norte, dijo que tales condiciones están maduras para su explotación.

«Los esquemas piramidales funcionan muy bien en los malos tiempos», dijo, y a agregar que COVID-19 «ha restringido el trabajo enormemente. Ahora tienes a todas estas personas desempleadas: no están crónicamente desempleadas, están recientemente, y sin culpa propia, desempleadas».

También se les anima a quedarse en casa para evitar infecciones. «Así que a lo largo vienen estos esquemas piramidales diciendo: ‘esto es un reemplazo; es una oportunidad de ingresos’. Y se basa en estar en casa; puedes hacerlo en línea», dijo, y a agregar: «Así que han explotado realmente durante la pandemia».

En el Caribe, los rápidos esquemas financieros a corto plazo que ofrecen enormes rendimientos han ganado así una popularidad creciente, especialmente tanto como muchos de ellos se hacen pasar por clubes de ahorro informales tradicionales. En casi todos los casos, sin embargo, han dejado un estrecho rastro de rápido beneficio financiero, pero una huella mucho mayor de miseria y angustia.

CiJN estima que la erupción de los esquemas piramidales y Ponzi ya ha costado a los posibles inversores cientos de millones de dólares en las seis jurisdicciones examinadas por la Red: Antigua y Barbuda, Barbados, Islas Vírgenes Británicas (BVI), Guyana, Jamaica y Trinidad y Tabago (T&T).

Las respuestas reglamentarias han sido en gran medida deficientes, a pesar de una historia pre-pandémica de accidentes espectaculares que implican sofisticadas operaciones transfronterizas que abarcan las últimas décadas. De hecho, ha habido poca colaboración regional para encontrar una respuesta regulatoria adecuada, y las soluciones irregulares han hecho todo, desde el derecho de los consumidores hasta la legislación antimonopolio.

El fiscal general de Guyana, Anil Nandlall, dijo al CIJN que la cuestión debe perseguirse «con carácter de urgencia» a nivel regional, a través de la CARICOM y el Grupo de Acción Financiera del Caribe (CFATF).

El fiscal general de Guyana, Anil Nandlall, dijo al CIJN que la cuestión debe perseguirse «con carácter de urgencia» a nivel regional, a través de la CARICOM y el Grupo de Acción Financiera del Caribe (CFATF).

Aunque el fraude financiero que afecta a operaciones no bancarias formales e informales ha plagado a la región en las últimas décadas, muchos países, incluidos T&T y Antigua y Barbuda, nunca han prohibido explícitamente los esquemas piramidales y Ponzi.

Pero incluso en países con prohibiciones regulatorias específicas contra los esquemas piramidales y Ponzi, como Guyana, Barbados, Jamaica y las Islas Vírgenes Británicas, tales operaciones han florecido durante la pandemia, a menudo bajo la apariencia de sistemas tradicionales de ahorro conocidos como «sou-sous», «manos de caja», «socios» y «círculos de bendición».

En los últimos meses, los reguladores de toda la región han advertido sobre el fenómeno, pero han luchado para detenerlo. En 2012, se estableció un Comité Nacional de Lucha contra el Lavado de Dinero y la Financiación del Terrorismo (NAMLC) en T&T y se formuló una legislación sobre protección de los consumidores para abordar la cuestión. Permanece pendiente.

Hay una Subdivisión de Inteligencia Financiera (FIB) en T&T, el brazo de los servicios policiales encargados de enjuiciar delitos financieros, pero la legislación propuesta aún no se ha establecido en el Parlamento.

En virtud de la Sección 80: 2 del proyecto de Ley de Protección al Consumidor, un esquema piramidal se define como «cualquier cosa que (a) prevé el suministro de un bien o servicio o ambos como recompensa; (b) en relación con los participantes de un régimen, constituye principalmente una oportunidad para vender una oportunidad de inversión en lugar de una oportunidad para suministrar un bien o servicio; Y (c) es injusto, o es probable que sea injusto, para muchos de los participantes.»

«Esta (operación de esquemas piramidales) necesita ser prohibida. Estamos jugando a ponernos al día. Países como San Vicente, Granada, Jamaica y otros países del Caribe tienen una legislación como esta. Esta legislación es necesaria para poner fin a esta tontería», dijo una fuente de la FIB a CIJN.

En Jamaica, allá por 2017, tras el colapso del caso contra el jefe de Cash Plus, un esquema multimillonario que dejó a miles de personas en dificultades financieras, la Directora del Ministerio Público (DPP), Paula Llewellyn, había pedido una legislación más centrada.

«Nuestros legisladores demostrarían una gran sabiduría, dada la historia de los esquemas de inversión fallidos en Jamaica, y nuestra afinidad cultural por generar riqueza a través de planes de «socios», para aumentar nuestro marco legislativo para ayudar a los fiscales a satisfacer las demandas públicas y las expectativas de los procesos públicos», dijo.

«Es ideal hacer esto más pronto que tarde.»

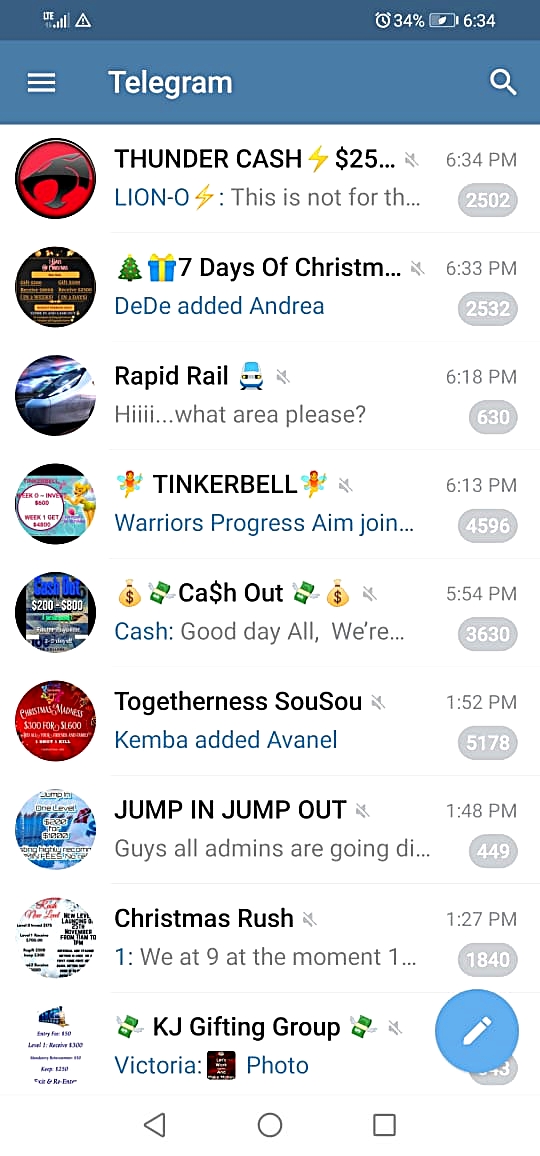

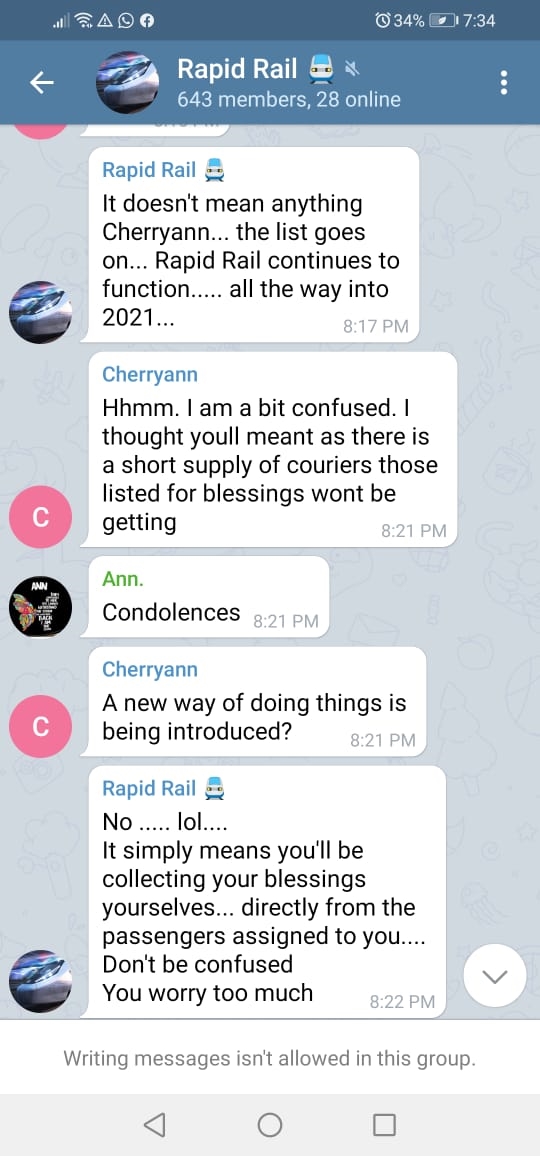

Desde entonces, el uso generalizado de las redes sociales y las aplicaciones de mensajería ha cambiado la naturaleza del juego. Algunas autoridades sostienen que las regulaciones existentes en la región, incluidas las propias prohibiciones piramidales, no se aplican a los esquemas modernos, que a menudo operan en plataformas de mensajería como WhatsApp, Telegram y otras.

Esto ha dejado una situación en la que se ha permitido a los estafadores operar esencialmente a la vista de las autoridades.

En Antigua y Barbuda, por ejemplo, los reguladores se quejan de que se les deja una ley de 1916 para probar sus casos. Es un país que, a principios de siglo, sirvió como base para el segundo esquema Ponzi más grande de la historia.

En 2012, Allen Stanford, con sede en Antigua, quien dirigió el Stanford Financial Group of Companies, fue encarcelado en los Estados Unidos durante 110 años después de haber sido cobrado por la Comisión de Bolsa y Valores de los Estados Unidos (SEC) en 2009 con la operación de un sofisticado esquema Ponzi transfronterizo por un valor estimado de $8 mil millones.

Hoy en día, los esquemas populares están ofreciendo buy-ins de tan poco como $10 en el estado de dos islas. Pero Derek Benjamin, analista financiero senior de la Oficina de Política Nacional de Control de Drogas y Lavado de Dinero (ONDCP, por sus inglés), dijo que no existe una legislación local que penalice tales empresas, aunque potencialmente podrían conducir a demandas civiles

Aun así, le dijo a CIJN, la posibilidad de recuperar el dinero es «difícil». «Por el momento, no hay prohibiciones que impidan que existan esquemas piramidales», dijo.

«El peligro, por supuesto, es lógico. Va a haber un momento en que los inversores no podrán reclutar participantes adicionales y ahí radica el problema. Habrá una gran base de personas que estarán esperando para recibir re-imbursements», agregó Benjamin.

El sistema regulatorio en las Islas Vírgenes Británicas (BVI) se ha reforzado constantemente en las últimas cuatro décadas a medida que la industria de servicios financieros del territorio ha crecido rápidamente. Ahora existe una Comisión de Servicios Financieros (FSC) como regulador y una Agencia de Investigación Financiera Autónoma (FIA), que trabajan en estrecha colaboración con la policía cuando es necesario.

Pero representantes de las tres agencias dijeron durante un foro en agosto que los encargados de hacer cumplir la ley BVI históricamente han luchado para enjuiciar esquemas piramidales.

«Nos resulta muy difícil investigar estos asuntos», dijo el detective de policía Elvis Richards. «¿Por qué? No hay rastro de papel y a veces las personas que están realmente involucradas en estos esquemas no se conocen. … A veces la gente no quiere denunciar debido a la verguenza».

En Guyana, Nandlall declaró sin rodeos: «No tenemos legislación».

«Es por eso que en estos casos, tuvimos que volver a los delitos de fraude de derecho común, conspiración para defraudar, obtener dinero bajo falsas pretensiones, etc.», dijo a CIJN.

Nandlall señaló que, si bien la Parte V de la Ley de Asuntos del Consumidor de Guyana, No 13 de 2011 prohíbe la venta piramidal, sólo abarca bienes y servicios y no inversiones financieras.

«Tenemos alguna referencia a un esquema piramidal al que se hace referencia en una de nuestra legislación de consumo, pero se ocupa del suministro de bienes y servicios sobre una base de tipo piramidal, pero eso no tiene relevancia para el tipo de esquema piramidal donde se invierte y la pirámide se construye y la última capa en la parte superior paga por las capas en la parte inferior y es así como se construye subiendo ,» explicó el fiscal general.

Nandlall se desempeñó como AG de 2011 a 2015 y fue nombrado para el cargo de nuevo el 2 de agosto de 2020.

Señaló que «Ponzi planea en la forma en que este se ha manifestado, y la forma en que el esquema Ponzi es conocido generalmente en el mundo, no tenemos ninguna ley que hable directamente a esa actividad».

Es un comentario que estaba dispuesto a generalizar para aplicar a toda la región del Caribe.

Señaló que si bien la legislación del país contra el lavado de dinero y la lucha contra el terrorismo financiero (AML/CFT) puede hablar indirectamente de este tipo de situaciones, «ese no es el impulso de las leyes contra el lavado de dinero».

Después de que la pandemia haya seguido adelante, sugirió, será algo a abordar a nivel regional.

Archivos de casos

Guyana

En Guyana, el ciudadano cubano Yuri García Domínguez, y su esposa guyanesa, Ateeka Ishmael, fueron detenidos en agosto y acusados de operar un esquema Ponzi bajo la bandera de Accelerated Capital Firm Inc. (ACFI), que supuestamente había adquirido unos 27 millones de dólares de unos 17.000 miembros. La pareja se declaró inocente, y las autoridades dijeron en ese momento que no habían podido recuperar nada de ese dinero.

ACFI era grande, pero no los únicos jugadores en el bloque. Al revisar los grupos de medios sociales que albergaban cuatro esquemas que parecían funcionar de manera similar, CIJN fue capaz de calcular que se estima que un estimado de $5,000 por mes había pasado en meses a través de estas operaciones, en las que 631 personas que se habían beneficiado o se habían quedado con las manos vacías.

Bajo nombres comunes como ‘1k a la libertad’, ‘Grupo B’ y ‘Familia de la Libertad’, se pidió a los ciudadanos desprevenidos que invirtieran tan poco como $5 para recibir un retorno prometido de hasta ocho veces su contribución. En Guyana, $40 equivale a los ingresos semanales de un trabajador. Los tres planes combinados fueron capaces de atraer a 539 personas.

En otro plan con 92 personas llamado ‘Bendice y sé bendecido’, se pidió a los participantes que invirtieran $25 para ganar un rendimiento de $200.

Los planes continuaron a partir de abril y duraron meses. Durante este tiempo, los suscriptores pudieron recibir devoluciones. Sin embargo, con el paso del tiempo, menos personas estaban dispuestas a subir a bordo y las cosas comenzaron a desmoronarse.

Trinidad y Tobago

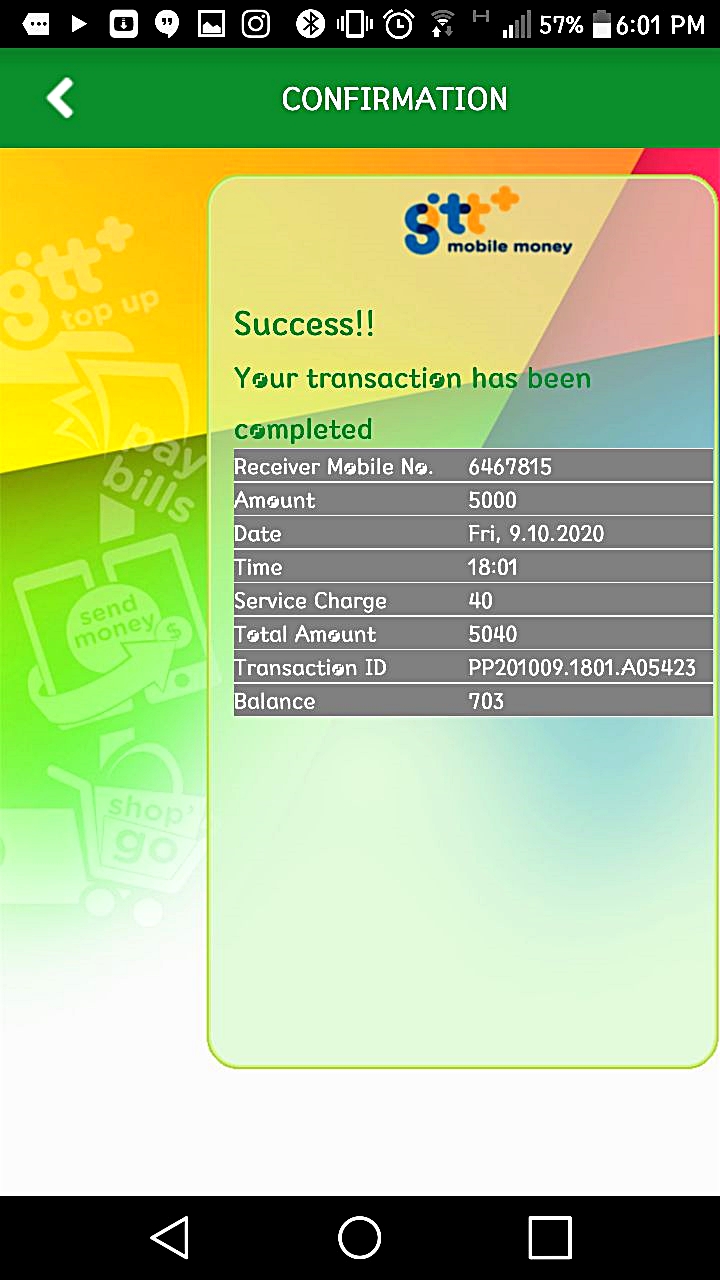

Cuando el contratista de T&T Trevor Smith se enteró de las drogas Sou Sou (DSS), parecía una oportunidad demasiado buena para dejarla pasar. A la joven de 42 años, que estaba luchando económicamente en medio de la pandemia covid-19, se le había negado un préstamo para pagar a sus trabajadores, y el DSS se facturaba a sí mismo como una oportunidad de inversión que prometía rendimientos de hasta el 600 por ciento.

Así, visitó la sede de DDS, una casa familiar en La Horquetta, un barrio situado en el este de Trinidad, y realizó dos pagos en efectivo de 555 dólares cada uno. Un pago inicialmente prometido en 28 días no llegó, pero después de 40 días afirma haber recibido $7,300.

Impulsado por este éxito, luego envió cinco pagos adicionales por un total de $7,200, y, cuando habló con CIJN en diciembre, estaba esperando rendimientos prometidos de cerca de $40,000.

Pero puede que el dinero nunca llegue. En octubre, el DSS aparentemente se derrumbó en medio de arrestos y acusaciones de que se trata de un esquema piramidal fraudulento.

Sin embargo, Smith, quien dijo que también envió dinero a otros esquemas con éxito mixto, cree que DSS fue blanco de ataques porque proporcionaba libertad financiera a los participantes, especialmente a los de ascendencia africana.

Cuando se le preguntó si se arrepintió de su inversión, Smith dijo: «¡No! No es culpa de DSS, por lo que nadie tiene ningún problema con DSS. Es la policía. DSS trabajó para mí. ¡Genial es el DSS!»

En julio, el DSS en T&T, liderado por el cabo de lanza del ejército Kerron Clarke, ofrecía rendimientos de hasta el 600 por ciento y se anunciaba como una forma para que la gente negra en el país ganara libertad financiera.

A diferencia de otros esquemas en la nación de dos islas, DSS no requirió que los miembros trajera a otros a bordo, pero los organizadores permanecieron muy contentos de cómo era capaz de ofrecer las recompensas prometidas.

A muchos participantes no les importó: La promesa de seis veces su inversión inicial fue suficiente para atraerlos.

En agosto, sin embargo, el plan había atraído la atención de la policía, y el 22 de septiembre la policía allanó una casa en La Horquetta y al parecer se apoderó de más de 3,5 millones de dólares.

Poco después, devolvieron el dinero. Todo esto desató una controversia generalizada, incluyendo afirmaciones de que la operación había sido injustamente dirigida, que había habido una mala aplicación de la ley, y que parte del dinero incautado por la policía había desaparecido. Pero siguieron más incursiones.

El 27 de octubre de 2020, la policía se apoderó de poco más de un millón de dólares de Clarke, quien ha continuado defendiendo su operación como una oportunidad de inversión legítima.

Esta incautación, la cuarta confiscación en efectivo por parte de la policía en tres meses de operaciones, paralizó el plan. Muchas personas que perdieron dinero, mientras afirmaban que habían participado en un «sou sou» legítimo, culparon a la policía.

En cuanto a DSS, el oficial de la FIB dijo que los que perdieron dinero lo hicieron porque eran codiciosos. Agregó que no hay ningún «vehículo de inversión» en DSS por lo que no hay nada que muestre cómo se hacen los retornos.

«Lo que hacen es pagar a algunas personas que sirven como llorón de la ciudad para que otros inviertan», dijo el oficial. «Pero no hay inversión. Cuando recibes seis veces tu opinión, ¿de dónde crees que viene ese dinero? Estas personas sólo codiciosos y están pagando por su codicia».

Susan Singh, una madre de tres hijos que habló con la condición de que fuera identificada por un seudónimo, no se cree codiciosa.

«Solo quería algo de dinero para arreglar mi lugar y pagar algunos préstamos», dijo cuando se le preguntó por qué invirtió $800 en DSS.

Al igual que Singh, Smith sólo quería una salida a la incertidumbre financiera.

«Desde que DSS cerró, tiene otros que aparecieron, más grandes que DSS y corriendo», dijo Singh, que vive en La Horquetta, donde se encuentra la sede de DSS. «Tiene más de 23 sou sou corriendo. Invertí en otros, me pagan en algunos y otros no. Ninguno como el DSS. DSS fue realmente una gran inversión.»

Singh, al igual que Smith, cree que su dinero incautado no será devuelto. Es algo que han aceptado, ya que ambos estuvieron de acuerdo en que DSS «era un riesgo».

El Primer Ministro, el Dr. Keith Rowley, declaró a DSS un «cáncer que se comerá el alma de esta nación».

Para mitigar los riesgos de otra explosión, el oficial de la FIB espera que se aplique el marco legislativo ya redactado.

Entretanto, se ha pedido a los gobiernos de Barbaden y del Reino Unido que ayuden a proporcionar la mano de obra necesaria para investigar el DSS. Las autoridades locales aún no han calculado cuánto dinero les ha dado a los inversores el plan, ya que los libros de recibos aún no han sido contabilizados.

DSS está siendo investigado por lavado de dinero, así como por fraude. Pero el comisionado de policía Gary Griffith ha dicho en numerosas ocasiones que no podía arrestar a nadie que invirtiera o promueva un esquema piramidal, pero que puede advertir a la gente que no caiga presa de tales esquemas.

Desde el colapso de DSS, los presuntos inversores en el plan fueron blanco de los bancos, que aplicaron procedimientos más estrictos para salvaguardar las inversiones de sus clientes mientras continuaban las investigaciones.

Leer más sobre Ponzis y Pirámides del Caribe.

Barbados da la bienvenida al mundo: reinventando las oportunidades

Barbados ha visto proliferar los fraudes en las iglesias bajo el nombre de «Círculo de Bendición», y los reguladores que advirtieron sobre la naturaleza de los esquemas han sido culpados por causarles que se desplomen.

Los requisitos de participación van desde tener dos nuevos invitados registrados simultáneamente hasta la reinvierta de ganancias.

Las investigaciones de CIJN revelaron a un número de personas que dijeron que se alejaron con pagos de hasta $75,000 después de múltiples inversiones y reinversión, pero mucho más se quedan a la espera de los rendimientos prometidos o se han tambaleado del colapso de varios «círculos de bendición».

Un artista popular, cuyo pago se había retrasado, le dijo a CIJN: «algunas de las personas en el círculo tenían algunas dificultades para cumplir con los requisitos, así que la cabeza me informó que tengo que esperar un poco más».

El artista dijo que su círculo consistía en ocho personas, pero toda la cohorte involucró a más de 500. Aunque se negó a revelar cuánto tenía que invertir inicialmente o cuánto iba a ser pagado, dijo que estaba obligado a reinvertir más de $1,300 para mantener el círculo en marcha.

«Muchos de estos círculos se han estrellado porque la gente es egoísta y se niega a reinvertir», dijo. «Si me voy con mi pago y no me pongo en dinero, entonces eso es deshonesto.»

Todo esto es a pesar de las prohibiciones de larga data y dirigidas. En Barbados, los esquemas piramidales han sido ilegales desde la aprobación de la Ley de Protección del Consumidor de 2003.

La ley establece que cualquier persona culpable de organizar un esquema piramidal podría ser multada con $10,000 o pasar dos años en prisión. Además, una empresa podría ser multada hasta $100,000, y los directores de la compañía podrían ser multados con $25,000 y pasar dos años en prisión.

A principios de noviembre, el periódico Sunday Sun informó que un plan había llegado a una iglesia, resultando en una gran consecuencia después de que se pidió a los miembros selectos de la congregación que contribuyeran con $2,700 a cambio de un eventual pago de $21,000.

Sin embargo, el plan se estrelló, y muchos quedaron incapaces de «contar sus bendiciones» o recuperar cualquiera de sus inversiones iniciales.

Según los informes, otros círculos han incluido políticos, artistas, gerentes de bancos y profesionales de cuello azul, entre otros.

Mientras que algunos participantes han reportado ganancias, muchos otros han perdido cantidades considerables después de que los esquemas se estrellaron.

Dava Leslie-Ward, directora de protección del consumidor de la Comisión de Comercio Justo (FTC) de Barbados, dijo en una entrevista de octubre con la Nación de fin de semana que la FTC estaba considerando la mejor manera de investigar los planes y estaba dispuesta a trabajar junto con la policía.

«Es muy difícil averiguar exactamente quiénes son las personas a la cabeza de estos esquemas, pero eso es algo que estamos mirando más de cerca», dijo.

«Dadas algunas de las informaciones que estamos recibiendo, y algunas de las respuestas que recibimos a nuestros esfuerzos para educar al público, parece que tenemos que mirar más de cerca cómo iríamos sobre el lanzamiento de una investigación, simplemente porque necesitamos ser capaces de proteger al público de sí mismos».

Después de su anuncio, muchos de los «círculos de bendición» se estrellaron o se desaceleraron, con un cambio de nombre como una «caridad» recogiendo «donaciones».

Pero a pesar de la advertencia de octubre de la FTC, Leslie-Ward dijo en una entrevista con CIJN en diciembre que nadie se había presentado. En cambio, agregó, muchos participantes del plan habían acusado a la FTC de no querer que «la gente pobre ganara algo de dinero».

«La gente sentía que estábamos llegando y no quería que nos involucráramos», dijo.

«La gente quería información general, pero no entendía que la gente quería información específica. Querían saber qué es un esquema piramidal y cómo lo definió nuestra legislación, pero si bien querían esa información, no parecía como si la entendieran».

En respuesta a los planes, el Ministro de Barbados en el Ministerio de Finanzas, Ryan Straughn, pidió un sistema para regular los sistemas legítimos de préstamos punto a punto, como el tradicional sou-sous, los giros de reunión o las manos de las cajas.

«Esas cosas no son fraudulentas por ningún tramo de la imaginación», dijo. «Pero queremos ser capaces de llevar una legislación que hable de cómo se llevan a cabo, para que la gente pueda tener una mayor confianza si hay disputas, entonces hay un proceso por el cual uno puede tener una resolución. Es algo que queremos abordar a principios del Año Nuevo».

Straughn añadió que sería difícil procesar a alguien por los fraudes.

«Desafortunadamente, a menos que haya algún tipo de contrato o documentación, entonces en última instancia sería la palabra de John Brown contra John Public, en la medida en que la falta de información hace difícil enjuiciar», explicó.

«Es por eso que estamos enfocados en tener estas cosas específicas registradas para que haya un mecanismo claro de controversias en caso de que se pueda tratar cualquier cosa que pueda ser capturada».

Straughn se unió a Leslie-Ward para enfatizar la importancia de la educación. «La gente toma decisiones financieras todo el tiempo, que no siempre son en su mejor interés», dijo Straughn.

«Es por eso que la Oficina de Alfabetización Financiera está creada para ayudar y educar a las personas a distinguir lo que es la acciones de riesgo en verdaderas inversiones frente al fraude o los esquemas, que se encuentra en un sistema completamente separado de cualquier oportunidad de inversión».

Antigua y Barbuda

Anaya Summers, una madre soltera de dos hijos que perdió su trabajo como masajista debido a la pandemia Covid-19, recientemente usó $100 de su estipendio semanal de $250 del Sindicato de Trabajadores de Antigua y Barbuda para unirse a un grupo llamado El Club Go Getters que prometía un pago de $800.

Los pagos se distribuyen semanalmente y los destinatarios se eligen de un sistema de numeración que se instituye al principio que cambia a medida que se agregan más miembros.

Recibió los 800 dólares prometidos, dijo, y lo usó para liquidar un saldo pendiente en una tienda de muebles local.

«Al principio era un poco escéptico», dijo Summers, «pero pensé en ello y luego decidí intentarlo porque en el peor de los casos, sólo perdería $100. También me sentí segura porque conocía a la mayoría de las personas del grupo, incluido el administrador, que era un antiguo compañero de trabajo mío».

James Browne, un maestro de escuela primaria, dijo que se ha beneficiado de un grupo similar que alienta a los miembros a «recuperarse de un contratiempo».

A un posible miembro se le pide que traiga dos invitados pueden contribuir tan poco como $10 para recibir hasta $80, y tanto como $250 por un premio mayor de $2,000.

«Antes de esto, yo era parte de un grupo de $10, pero debido a lo que sucedió en Trinidad y Tobago con la noticia de que algunos grupos se estaban estrellando, algunos de esos miembros se retiraron dejando a algunos que nunca recibieron un pago», dijo Browne.

Sin embargo, Browne dijo que ganaba dinero.

Muchos otros residentes, sin embargo, contó una historia muy diferente. Shaniya Andrews invirtió $50 en un grupo similar con la esperanza de llevarse a casa $500, dijo a los medios locales.

Sin embargo, antes de que pudiera obtener su pago, los miembros del grupo se dieron cuenta de que el administrador había eliminado su grupo de WhatsApp y dejó de responder a los mensajes.

Ella y otros residentes han hecho una apelación a las fuerzas del orden para ayudarlos a recuperar su dinero.

Tales quejas habían aumentado a principios de julio, lo que llevó a la policía a advertir a los residentes que se mantengan alejados de los esquemas que prometen enormes rendimientos.

Bvi

En el BVI, las autoridades dicen que los fraudes operan fuera del ámbito del amplio marco jurídico que regula la industria de servicios financieros del territorio del Reino Unido.

Con unos 30.000 habitantes y una población pancaribeña pesada, el BVI no ha visto llamativas pirámides públicas como las que supuestamente operan en Trinidad y Guyana, pero esquemas similares han florecido silenciosamente bajo el radar durante la pandemia.

Los esquemas también se han disfrazado en las redes sociales como «sous sous», «círculos de bendición», «manos de caja» y otros nombres, dijeron los reguladores durante un foro virtual reciente organizado por la Comisión de Servicios Financieros de BVI para crear conciencia sobre el tema.

Pero también dijeron que luchan para enjuiciar los planes.

A veces, los agentes de la ley son incapaces de distinguir a la víctima del perpetrador, según el Director Adjunto de la Agencia de Investigación Financiera Dwayne Thomas. Los esquemas, dijo, suelen inducir a las víctimas a comercializar a amigos, familiares o conocidos de la iglesia y otros grupos sociales.

«Pasaste de ser víctima a perpetrador cuando empezaste a comercializar», dijo Thomas. «Lo curioso es que si este esquema implosiona y las personas no pueden recuperar su dinero, a pesar de que crees que eres una víctima, también eres un perpetrador».

Esta confusión complica el asunto de la policía, especialmente en una población tan pequeña, explicó Richards, el sargento detective.

«Tenemos un problema allí en quién vas a arrestar», dijo. «Si eso tiene que suceder, tendríamos que arrestar al público en general por defraudarse unos a otros. Es muy difícil a menos que puedas identificar a las personas en la parte superior».

Los fundadores de los esquemas, sin embargo, a menudo viven en el extranjero, fuera del alcance de los ejecutores de la ley local, explicó.

La policía y la FIA, que se estableció en 2004 para investigar crímenes de cuello blanco como el lavado de dinero, también han luchado por encontrar víctimas dispuestas a presentarse.

«No vemos quejas, pero escuchamos historias», dijo Thomas. «Sí, podemos actuar sobre inteligencia, pero a menos que tengamos nombres, no podemos hacer nada. Es una situación en la que nos dejas las manos atadas».

Sin embargo, una nueva legislación podría ayudar a traer cambios. Una disposición que prohibyó explícitamente los esquemas piramidales se incluyó silenciosamente en la Ley de Protección al Consumidor de 2020, que fue aprobada en julio tras una indignación generalizada por la caída de precios después de que el huracán Irma devastaran el BVI en 2017.

La ley penaliza la explotación o promoción de una pirámide con hasta dos años de prisión y una multa de hasta $5,000.

«Eso es, en mi opinión, un muy buen comienzo, porque hay una prohibición clara y absoluta en contra de ello», dijo Brodrick Penn, Director de la Comisión de Servicios Financieros de BVI.

«Obviamente, eso es bastante nuevo, y los mecanismos para implementar, asegurar que la prohibición tiene dientes, probablemente todavía no se han desarrollado».

Añadió que se necesitará más trabajo en términos de colaboración interinstitucional y otras reformas legislativas complementarias.

«Creo que esa es en realidad una de las claves de estas cosas: que todos los cuerpos de la ley, o cualquiera que tenga una conexión tangible con ellos, obviamente cooperen para poner fin a la [pyramid frauds] ley», dijo.

Jamaica

En Jamaica, hay pruebas de que, a través de estrictas medidas pandémicas y dificultades que las acompañan, los esquemas piramidales han seguido floreciendo. Los funcionarios de allí esperaban que los jamaiquinos hubieran aprendido una lección a través del desafortunado escándalo Cash Plus.

El esquema de inversión dirigido por Carlos Hill, Cash Plus Limited, comenzó en 2002, reforzado por la mala gestión económica en el sector político y privado que definió a Jamaica en la década de 1990.

Según el difunto ex primer ministro Edward Seaga, la agitación económica de esa década llevó a muchos bancos a convertirse en «grandes inversionistas en proyectos que ellos mismos lanzaron, partiendo de su negocio bancario principal como prestamistas».

«Había toneladas de préstamos otorgados a cualquiera que prometiera grandes rendimientos», dijo a CIJN el profesor universitario y comentarista social Anthony Thompson. También dijo que esto creó un vacío en algunos sectores de la sociedad y un entorno de alto riesgo para prestatarios, prestamistas e inversionistas.

La primera investigación documentada sobre la legitimidad de Cash Plus se produjo después de dos anuncios publicados en un periódico local en 2004 «invitando a las personas a invertir $100,000.00 o más y recibir un 10 por ciento de retorno de su inversión mensual».

Pero en 2007, la Comisión de Servicios Financieros (FSC), que había estado investigando Cash Plus a través de llamadas telefónicas encubiertas, solicitudes de documentos y otras tácticas, publicó un estado de cuenta en el que se informaba de que «Cash Plus Limited no tiene licencia del FSC para llevar a cabo el negocio de valores en Jamaica y que los valores de Cash Plus Limited ofrecidos al público no han sido registrados por el FSC».

«La Ley de Valores exige que todas las personas que soliciten o realicen negocios de valores o negocios de asesoramiento de inversión en Jamaica tengan licencia del FSC para que las lleve a cabo. La Ley también requiere que los valores deben ser registrados por el FSC antes de que puedan ser emitidos al público», dijo el comunicado.

Al final, el FSC nunca presentó cargos formales contra Carlos Hill o Cash Plus, a pesar de que es capaz de iniciar procedimientos en el Tribunal Penal a través de la Sección 6[1] de la Ley de la Comisión de Servicios Financieros. En su lugar, sólo emitió una orden de cese y desistimiento contra Cash Plus y Hill. Más tarde, el Tribunal de Apelación ordenó que nueve de las 26 cuentas bancarias permanecieran abiertas y permitió a Cash Plus continuar sus operaciones.

Según la Oficina del Director del Ministerio Público (ODPP), el FSC ajustó aún más su orden de cese y desistimiento en abril de 2008 para permitir que Cash Plus contratara a un nuevo gerente con el fin de ayudar en los pagos de los inversionistas.

Un informe clasificado también fue enviado por Charge d’Affaires a. Yo. James T. Heg en Jamaica al Departamento del Tesoro de los Estados Unidos y al Secretario de Estado en noviembre de 2007.

En este documento, titulado «Jamaica: «Cash Plus» – A Ticking Financial Time Bomb», Heg informa que «la exuberancia irracional abunda entre los inversionistas menos experimentados de Jamaica, muchos de los cuales depositan su fortuna con Cash Plus Limited a cambio de rendimientos anuales prometidos del 120 por ciento».

La División de Delincuencia Organizada de la Fuerza de Policía de Jamaica también inició una investigación sobre Cash Plus en 2007 a raíz de las quejas de los inversores. Hill fue finalmente arrestado en 2008 y acusado en 2009 de 15 cargos de «intentar fraudulentamente inducir a las personas a invertir», bajo el Artículo 28 (1) (c) de la Ley de Larceny.

Sin embargo, Hill salió libre en 2017 después de que el caso colapsara por falta de testigos dispuestos a testificar, dijeron los fiscales.

El camino a seguir

En toda la región, las autoridades han advertido a las personas que no participen en los planes. Pero como en T&T, muchos de ellos también han sostenido que no pueden enjuiciar a los operadores.

FitzPatrick, presidente de Pyramid Scheme Alert, estuvo de acuerdo en que se necesitan leyes más estrictas en muchos países, pero generalmente es escéptico con las afirmaciones de los reguladores sobre las dificultades de enjuiciar los fraudes. Esta narrativa, dijo, es angustiosamente común, incluso en los Estados Unidos.

«Ellos dicen, ‘Oh, no parecen estar violando ninguna ley.’ Eso es tan ingenuo, en realidad», dijo. «Quiero decir, ¿cómo podría una promesa engañosa de ingresos que no se puede cumplir —y en la que usted ha engañado a la persona desde el principio de que podría cumplirse— ¿cómo podría ser legal eso?», preguntó.

FitzPatrick describió una «línea divisoria» entre el comercio y el fraude.

«Se basa en dos cosas: el engaño deliberado y el consiguiente daño. Y el fraude se identifica fácilmente de esa manera. Y sé que la gente puede participar en el fraude involuntariamente, pero cuando se hace de manera orquestada de manera repetitiva, y cuando se hace de una manera muy calculada, con líderes y reglas, sabes que esto es una raqueta».

Pero, al igual que en Trinidad, enjuiciar los fraudes piramidales puede ser políticamente difícil, en parte porque a menudo involucran a miles de participantes que creen firmemente en ellos, dijo FitzPatrick.

«Es una especie de creencia mágica y a menudo se le llama un culto, porque tiene todos los atributos del culto», explicó. «Y una razón es porque se basa en un concepto oculto: el concepto de expansión sin fin, que es matemáticamente imposible, físicamente imposible».

Las autoridades que intervienen pueden ser culpadas por el hundimiento de los beneficios que los participantes creen que se les deben.

«Es un fraude que juega en un punto ciego en la conciencia de la gente y sólo puede operar a gran escala», dijo. «En Albania, el gobierno fue derribado, tiene un enorme potencial de perturbación».

El colapso de los esquemas piramidales en ese país llevó a la guerra en 1997 después de que los ciudadanos tomaran las calles para protestar contra las pérdidas que creían que habían beneficiado al gobierno.

En total, dos tercios de la población de Albania habían invertido en los planes, según un informe del Fondo Monetario Internacional. La dimisión del primer ministro no sostó los disturbios resultantes, y más de 2.000 personas fueron asesinadas antes de que la estabilidad regresara.

Aunque la popularidad explosiva de la etiqueta «sou-sou» es relativamente nueva en los esquemas caribeños, la región ha luchado contra los principales fraudes piramidales y Ponzi bajo diferentes nombres durante décadas. Pero los líderes no siempre han actuado de acuerdo con las lecciones aprendidas.

Sin embargo, la Ley de Valores de Jamaica fue modificada en 2013 para prohibir explícitamente los esquemas de Ponzi y pirámides.

Pero, incluso en medio de las enmiendas legales y el fracaso documentado públicamente de Cash Plus, el Telar (Plan de Bendición) surgió en 2018 a través de las redes sociales prometiendo 300% de retorno de la inversión dentro de una semana. Este plan también se estrelló después de que el FSC publicara declaraciones advirtiendo a las personas y animándolas a presentar quejas oficiales ante el FSC e informar del asunto a la policía.

Una personalidad de las redes sociales en ese momento, Nikki Chromazz, que estaba promoviendo en gran medida el Plan de Bendición, dijo que comenzó a recibir quejas y amenazas de muerte después de que la gente expresara preocupaciones debido a los peligros reportados. Aún no se han presentado cargos.

«Es un fraude que juega en un punto ciego en la conciencia de las personas y sólo puede operar a gran escala…»

FitzPatrick, presidente de Pyramid Scheme Alert

En medio del Cash Plus y otros procesos y fracasos como Olint, World Wise y May Daisy en Jamaica, el Fondo Monetario Internacional publicó un informe de 2009 sobre los esquemas piramidales en la región, señalando que los problemas de la isla eran parte de una tendencia más grande.

«En varios estados del Caribe, los planes de inversión no regulados crecieron rápidamente, particularmente durante 2006-08, al reclamar rendimientos mensuales inusualmente altos y a través de un sistema de referencias por parte de los miembros existentes», afirma el informe.

«Estos esquemas son fenómenos generalizados y persistentes y surgen de forma regular incluso en los países desarrollados con marcos regulatorios sólidos, como lo demuestra la experiencia reciente en los Estados Unidos con un esquema Ponzi de 50.000 millones de dólares dirigido por Bernard Madoff».

El informe añade que el impacto de estos esquemas es mucho mayor en los países con marcos regulatorios más débiles.

Entre las recomendaciones enumeradas en el informe se encuentra el asesoramiento que los funcionarios necesitan para avanzar rápida y decisivamente.

«Cuanto más tiempo operen, más daño podrán infligir», afirma el informe.

«Por lo tanto, la principal lección de política que se puede extraer de las experiencias de los países con los esquemas Ponzi es la necesidad de una respuesta rápida y temprana de los reguladores financieros y las autoridades encargadas de hacer cumplir la ley para identificar y detener los esquemas y proteger los intereses de los inversores. Sin embargo, responder rápidamente ha demostrado ser un desafío en muchos países».

Algunos países han hecho caso a este asesoramiento mediante la promulgación de prohibiciones de esquemas piramidales y legislación conexa en los últimos años.

Pero si bien la prohibición de Jamaica está incluida en su ley de valores y conlleva una pena máxima de 10 años de prisión, las prohibiciones en Barbados, el BVI y Guyana están incluidas en la legislación de protección de los consumidores y conllevan penas relativamente más ligeras, con penas máximas de prisión de no más de dos años.

E incluso con prohibiciones piramidales en vigor, muchos expertos ven la necesidad de reformar las leyes de servicios financieros en toda la región. Los marcos existentes, dicen, a menudo regulan estrechamente las entidades con licencia, pero permiten que las empresas sin licencia, incluidas las pirámides, se deslicen a través de las grietas.

«No creo que tengamos muchas, o ninguna, leyes de valores modernas que protejan al público inversionista de promotores depredadores y vendedores de valores de inversión en el Caribe», dijo el abogado de fraude con sede en BVI Martin Kenney. «Creo que es sólo un gran agujero que tenemos en las políticas públicas.»

La Dra. Stacie Bosley, economista de la Universidad Hamline de Minnesota que estudia esquemas de pirámides, dijo que ha visto un problema similar en los Estados Unidos: los esquemas más grandes llevados a cabo por entidades con licencia, dijo, son más propensos a llamar la atención de los reguladores.

«Creo que por otro lado, también tenemos que abordar la fruta de baja pendiente aquí, que son los esquemas piramidales que están en nuestras vidas constantemente y a simple vista», dijo.

El BVI es una de las jurisdicciones que han luchado con tales cuestiones, según el Sr. Penn, el director de cumplimiento del FSC.

«A veces se ve [scams] en forma de actividad regulada, pero sólo con características de tipo piramidal, y en esos casos, los reguladores podrían ir tras ellos debido a las violaciones de la legislación de servicios financieros en relación con esa actividad de inversión específica», dijo Penn.

«En los esquemas Ponzi o piramidales que hemos visto en el BVI, no será atrapado por nuestra Ley de Negocios de Valores e Inversiones, porque efectivamente no son inversiones. Ninguno de ellos está estructurado como inversiones, y las inversiones tienen algunas definiciones y características muy específicas bajo nuestra legislación de negocios de valores e inversiones», agregó.

Penn argumentó que la legislación que permite recuperar los fondos robados sería particularmente útil en el BVI.

«Prohibición, multa, pena de cárcel: Todos están dentro del ámbito de la prohibición», dijo. «Pero creo que la verdadera enseñanza sería si usted es capaz de ir a recuperar esos fondos y efectivamente degorge y pagar a las personas que han sido defraudadas. Para que eso probablemente sería un elemento que me gustaría ver».

Kenney dijo que los países de todo el Caribe podrían buscar en el Reino Unido una solución a tales cuestiones, promulgando leyes de recuperación de activos civiles como la Ley de Procedimientos del Crimen de Gran Bretaña.

«Es mucho más fácil en teoría recuperar los ingresos del crimen que meter al tipo en la cárcel», dijo. «Es por eso que lo llamamos recuperación de activos civiles en lugar del antiguo decomiso de activos criminales, que requiere una condena penal antes de que pueda desencadenar la recuperación».

Añadió, sin embargo, que el pequeño tamaño de muchos países del Caribe también significa que la capacidad de observancia y legislativa puede ser limitada.

Sin embargo, los esfuerzos de reforma legislativa podrían tener que superar la resistencia. FitzPatrick cree que los fraudes piramidales han florecido en gran medida debido a la protección de leyes diseñadas para legitimar las llamadas estrategias de «marketing multinivel» (MLM).

MLM, que dijo que apareció por primera vez a mediados del siglo XX en los Estados Unidos, utiliza la venta directa para comercializar varios productos.

Algunas empresas de MLM ganan dinero principalmente con los productos que venden. Pero FitzPatrick dijo que muchos otros operan efectivamente como esquemas piramidales, ganando principalmente reclutando vendedores que están obligados a comprar productos cuestionables para unirse.

«Nunca había habido un esquema piramidal asociado a un negocio», dijo, y a agregar, «quiero decir, había juegos de azar; había loterías; había raquetas de números y cosas por el mismo. Pero ningún negocio que reclamara legitimidad basada en una cadena interminable. Y el marketing multinivel fue el primero en realidad para que eso ocurra».

En parte debido a sus esfuerzos de cabildeo, los MLM lograron florecer a pesar de los juicios exitosos en sus primeros días, y hoy en día son una industria multimillonaria que opera ampliamente en los Estados Unidos y en el extranjero.

Pero FitzPatrick dijo que más del 99 por ciento de los cinco millones de estadounidenses que se unen a los esquemas de ventas piramidales cada año pierden su dinero, y su fracaso a menudo se culpa a su supuesta falta de trabajo duro.

«Así que comparo el producto (vendido a través de MLM basados en pirámides) con ser como queso en una ratonera», dijo.

«Si le cuentas al ratón sobre el queso — hablar del queso: buen queso, Cheese Whiz, queso vintage — no le ayudaría mucho. Tienes que contarle sobre este dispositivo en el que está sentado el queso. Nadie le dice al ratón sobre eso. Sólo oyen hablar de los productos y todo eso: Entonces entran y descubren que en realidad han sido atraídos a una trampa financiera».

«No es sólo que estás asumiendo un riesgo potencial para ti mismo, estás asumiendo un riesgo y, literalmente, transmitiendo activamente ese riesgo a otras personas».

Dr. Bosley, Profesor de la Universidad de Hamline

Pero los MLM basados en pirámides son, sin embargo, lucrativos para aquellos en la cima, que FitzPatrick dijo que han presionado con éxito por leyes que les ayudan a mantenerse en el negocio. Esas leyes, agregó, a menudo toman la forma de legislación «anti-piramida» que distingue entre los MLM y los esquemas «piramidales».

«Aquí y allá, la (Comisión Federal de Comercio de Estados Unidos) sale y enjuicia a uno para que parezca que están haciendo algo», dijo. «Pero en general, el plan goza del poder y el respaldo del gobierno (EE.UU.). Tienen un caucus de 44 miembros en el Congreso para protegerlos. Están respaldados por la Cámara de Comercio, la Oficina de Mejores Negocios».

El lobby anti-piramida, por otro lado, es mucho menos poderoso, agregó.

«Las propias víctimas son en gran parte sin voz, desorganizadas y en su mayoría silenciosas políticamente», dijo FitzPatrick.

Esta situación, dijo, hace que sea más difícil incluso enjuiciar esquemas piramidales anticuados sin ningún producto adjunto, como los que han proliferado recientemente en todo el Caribe.

En respuesta, dijo, se necesitan leyes más fuertes, pero la educación también es importante.

«Obviamente es una fuerza poderosa en el mundo económico, pero nadie habla de ello», dijo. «Por lo tanto, hay muy poca educación pública sobre tales cosas.»

Otros expertos y reguladores también han destacado la importancia de educar al público sobre los esquemas piramidales.

«Creo que este es un caso de personas que no reciben educación financiera», dijo Leslie-Ward, el regulador de Barbados.

«Esta situación me ha enseñado que el enfoque adoptado en la educación del público es una herramienta importante para lograr que la gente entienda los defectos de los esquemas piramidales. Nos damos cuenta de que tenemos que reagruparnos y educarlos sobre cómo funcionan las finanzas».

El Dr. Bosley, profesor de la Universidad de Hamline, sugirió que las campañas educativas podrían ser reconfiguradas para centrarse más en el riesgo para los familiares, amigos y otras personas que se ven arrastrados a los fraudes.

«No es sólo que estás asumiendo un riesgo potencial para ti misma», dijo. «Estás asumiendo un riesgo y, literalmente, transmitiendo ese riesgo a otras personas».

Centrándose en esos daños colaterales, dijo, ha logrado desalentar el tabaquismo en las últimas décadas.

«Pudimos ganar un poco más el corazón del público al fumar cuando tenían que pensar en el impacto del humo en sus hijos en el coche», explicó. «Creo que puede ser una emoción más poderosa y podría ser más poderosa para interrumpir esto».

El Dr. Bosley también sugirió presionar a las empresas de redes sociales para que hicieran su parte para desalentar la propagación de sus fraudes.

«Tenemos que asegurarnos de que estamos presionando a ellos para que interrumpan las campañas de desinformación», dijo. «Debería haber cierta presión o incentivo o recursos para interrumpir las campañas de fraude que están en nuestras redes sociales».

Las autoridades involucradas en la epidemia actual de fraude financiero de este tipo parecen esperanzadoras de que una combinación de educación pública y concienciación, junto con leyes y reglamentos ilustrados, pueda provocar un cambio significativo en la vulnerabilidad de la región a tales prácticas.